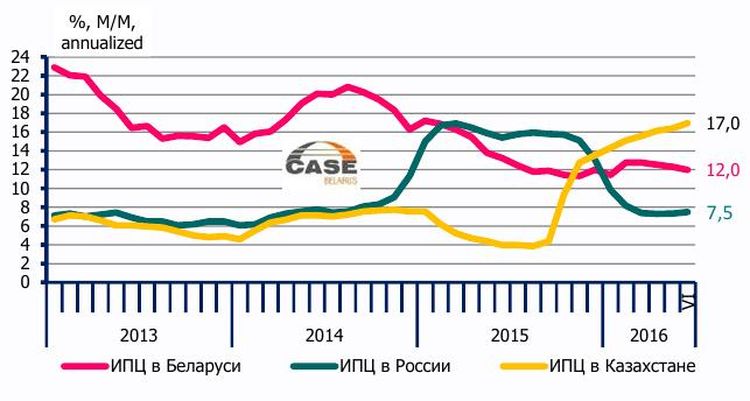

Инфляция в Беларуси в июне в годовом выражении составила 12%. Это выше, чем в России (7,5%), но ниже, чем в Казахстане (17%) – рис. 1.

Рис. 1. Уровень инфляции в Беларуси, России и Казахстане

Примечание. M/M – месяц к соответсвующему месяцу предыдущего года; annualized – в годовом выражении.

При этом к декабрю предыдущего года в Казахстане инфляция была меньше, чем в Беларуси (4,6% и 7,4% соответственно). Дают о себе знать октябрь-ноябрь предыдущего года, когда всего за два месяца рост потребительских цен в Казахстане составил 9%. Основная причина того всплеска цен – девальвация казахстанского тенге, который в 2015 г. девальвировал на 85%.

В России за первое полугодие потребительские цены выросли на 3,3%.

Таким образом, если сравнивать за последнее полугодие, то Беларусь сохраняет лидерство по инфляции среди названных стран-партнеров по ЕАЭС.

Тем не менее, не так быстро, но инфляция замедляется и в Беларуси. На это указывает снижение за последние 5-6 месяцев уровня цен в годовом выражении во всех основных отраслях экономики – промышленности (с 15,9 до 12,8%), строительстве (с 18,3 до 15,1%), транспорте (с 20,2 до 11,5%), сельском хозяйстве (с 7,8 до 3,5%), оптовой торговле (с 39,9 до 19,9%) – рис. 2.

Рис. 2. – Индексы цен в разных отраслях экономики

Примечание. ИЦППП – индекс цен производителей промышленной продукции.

При этом снижение инфляции в Беларуси происходит на фоне некоторого ослабления государственного регулирования цен. Доля субсидий предприятиям на возмещение затрат в связи с государственным регулированием цен в расходах бюджета снизилась с 10,1% в 1-м квартале 2015 года до 6,8% в 1-м квартале текущего года. Причем на таком низком уровне (6,8%) эта доля держится уже четыре последних квартала. В 2010-2014 годах средняя величина этой доли составляла 9,5% – рис. 3.

Рис. 3. Доля субсидий на покрытие убытков из-за регулирования цен

Годовая инфляция по одежде и обуви, по мебели, уже составляет 5-6%, то есть значение, на которое Нацбанк желает выйти в среднем по всем товарам к 2020 году. Инфляция (год к году) на продукты питания, бытовую технику, посуду, в июне составила 10%. При этом значительно выше общего ИПЦ выросли за последний год цены на услуги – страхования (29%), ЖКХ (23%), телефонной связи (21%), бань (21%), медучреждений (19%), транспорта (15%).

Многочисленными эмпирическими исследованиями установлено, что на рост цен влияют следующие основные монетарные факторы: рост денежной массы, значительно опережающий темпы роста реального ВВП; снижение процентной ставки, которое повышает спрос на кредитные ресурсы и увеличивает требования банков к экономике; девальвация национальной валюты, которая ведет к повышению цен на импортные товары. На инфляцию также могут влиять инфляционные ожидания. Из немонетарных факторов на инфляцию может оказывать влияние – необоснованно высокий рост реальной заработной платы.

В текущем году воздействие на инфляцию перечисленных факторов пока носит сдерживающий характер.

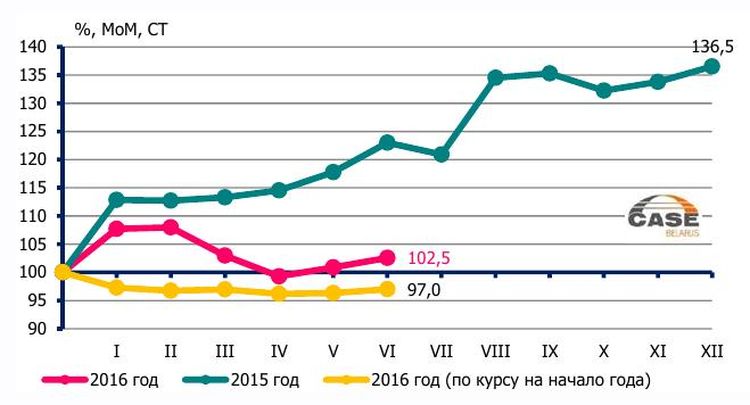

При снижении в первом полугодии ВВП на 2,5%, объем широкой денежной массы (денежный агрегат М3 с валютной составляющей, пересчитанной по курсу на начало года) за тот же период снизился на 3% (рис. 4).

Рис. 4. Рост широкой денежной массы (М3)

Примечание. MoM – месяц к предыдущему месяцу; CT – (Cumulative Total) нарастающим итогом

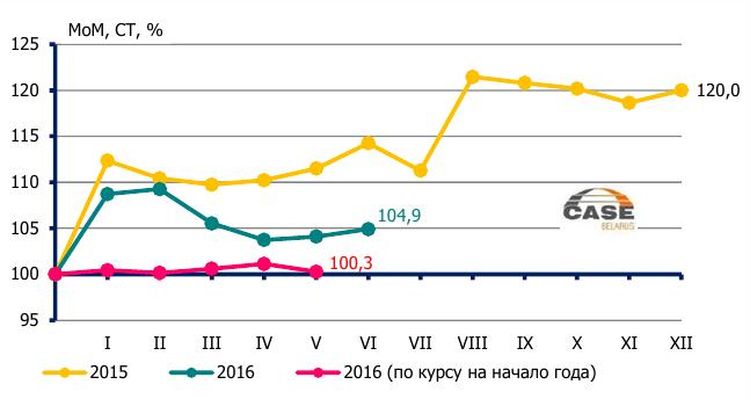

Несмотря на снижение ставки рефинансирования с 25% на начало года до 20% на текущий момент, а также на снижение средней процентной ставки по новым кредитам в национальной валюте для предприятий на 8% (до 27% годовых), пока существенного увеличения спроса на кредиты со стороны реального сектора экономики не наблюдается. Объемы льготного кредитования сокращаются, а реальная ставка по нельготным кредитам по-прежнему высока и составляет порядка 15% годовых. В условиях продолжающейся рецессии для многих предприятий такая стоимость заемных средств является неподъемной. Возможно поэтому рост требований банков к экономике (с валютной составляющей, пересчитанной по курсу на начало года) находится пока на нулевой отметке (0,3%). Даже рост требований без корректировки на эффект девальвации составляет всего 4,9%, что значительно ниже уровня предыдущего года (рис. 5).

Рис. 5. Требования банков к экономике

Во втором квартале имела место не девальвация, а, наоборот, – ревальвация (укрепление) белорусского рубля к доллару (на 5% в номинальном выражении и на 3,4% в реальном выражении). Поэтому этот фактор не оказывал существенного давления на рост цен на импортные потребительские товары. Кроме того, сами долларовые цены на импортные товары в январе-апреле снизились в среднем на 11,4% по сравнению с аналогичным периодом предыдущего года.

Наконец, в январе-мае реальные денежные доходы населения сократились сразу на 7% к аналогичному периоду предыдущего года. Этот фактор с одной стороны способствует снижению издержек на производство продукции, а с другой – снижению спроса на потребительские товары. Кризис затягивается и населению начинает не хватать ранее накопленных сбережений для того, чтобы поддерживать потребление на прежнем уровне. В итоге его приходится сокращать. В первом полугодии розничный товарооборот сократился на 1,6% к аналогичному периоду предыдущего года.

Таким образом, основные факторы сейчас работают на замедление инфляционных процессов в экономике Беларуси. Скорее всего, если бы не сохранение высоких инфляционных ожиданий, то инфляция замедлялась бы еще более высокими темпами.

Автор: Владимир Акулич

Источник: ЭКОНОМИКА.BY

Другие новости по теме:

Населению все труднее становится сохранять привычку к потреблению